當前位置: 資訊> 2020年拖拉機市場運行分析及預測

2020年拖拉機市場運行分析及預測

一、2020年上半年行業運行分析

據中國農機工業協會企業管理委員會統計,1-5月份骨干企業大中型拖拉機產量10.3萬臺,同比增長1.6%;銷量11.4萬臺,同比增長9.2%,銷量遠高于產量水平。出口銷量8825臺,同比下滑9.7%。

近年來,農機行業進入低速發展階段,2020年初又突發“新冠”疫情,對國內外經濟造成較大影響。上半年拖拉機市場運行如下幾個特點:

1.行業市場表現先抑后揚

1-2月份由于受疫情影響拖拉機行業銷量銳減,但進入3月后,隨著國內疫情防控形勢的好轉,受農民外出務工難,更多回歸務農,以及糧食和經濟作物價格上漲預期等,各地春季市場需求在3-5月集中爆發,市場銷量快速增加,帶動1-5月份銷量同比增長。1-5月100馬力以上大輪拖銷量2.67萬臺,同比增長20.3%;25-100馬力中輪拖銷量8.75萬臺,同比增長6.1%。

2.骨干企業積極復工復產,為春耕生產提供強力保障

農機骨干企業憑借自身及社會資源優勢,疫情期間在配套防護措施前提下,積極推動復工復產,進入3月份后,產能陸續全面恢復,快速彌補了前期欠產訂單,有效滿足了春耕生產需求。

從行表數據來看:一拖大中拖銷量同比增長22.9%,雷沃同比增長26.3%,東風同比增長11.2%,常發同比增長19.9%,沃得同比增長108.4%,都實現了較大幅度增長。

3.政策利好助力農機發展

今年,國家繼續推動惠農政策,加大對農業和農機化的政策支持,密集發布了中央一號文件、報廢更新補貼實施意見、東北黑土地保護性耕作計劃、2020年農業生產發展項目等一系列惠農政策和舉措,提振農機化發展的信心,有力支撐農機市場的發展。

農機購置補貼資金穩定在180億元左右,繼續拉動需求,部分省份補貼資金較為緊張,大多省區資金相對比較寬裕。大多省份較早公布補貼政策,開通補貼系統,政策明朗,對市場起到引導作用。已有多個省份拖拉機引入K值進行分檔,以期減少“大馬拉小車”現象。

4.產品需求結構變化,升級趨勢明顯

大輪拖產品受深松、深翻、秸稈還田項目拉動,用戶需求功率升級等影響,100-140馬力向140-160馬力升級;150馬力及以上大輪拖,一是馬力升級趨勢明顯,向200馬力以上加快升級的勢態,二是部分用戶考慮油耗、性價比等因素,需求向140-160馬力回歸。

中輪拖產品受部分省70/60或40馬力以下不予補貼等補貼政策引導,以及眾多生產廠家推出小底盤功率上延產品,以低價引導用戶升級等因素影響,50馬力以下銷量持續大幅下滑,70-100馬力銷量則快速增長。

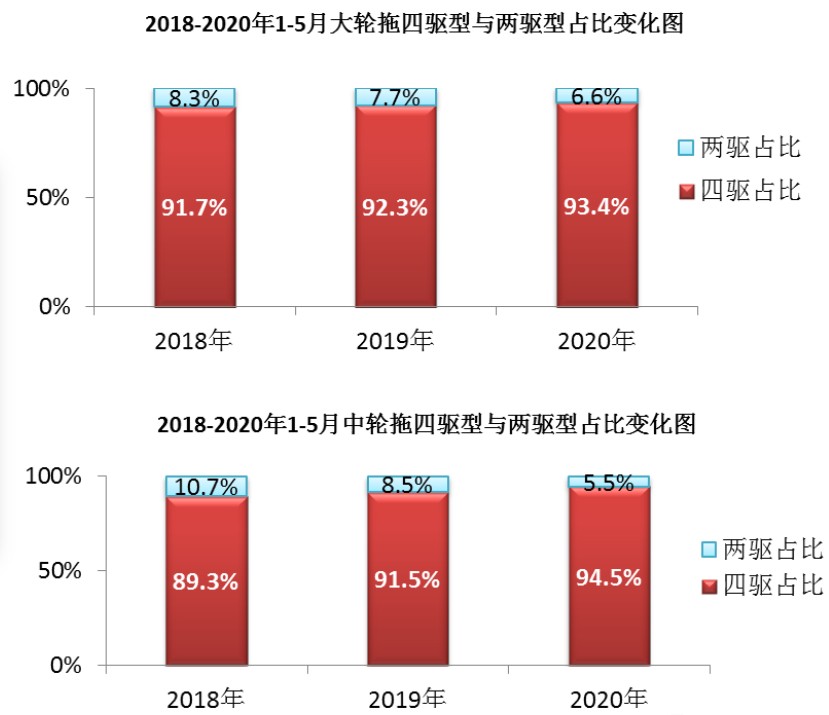

大中拖需求結構上,大輪拖、中輪拖四驅型占比持續提升。2020年1-5月大輪拖四驅型占比達到93.4%,較2019年提升1.1個百分點;中輪拖四驅型占比達到94.5%,提升3個百分點。

5.出口銷量下滑幅度較大

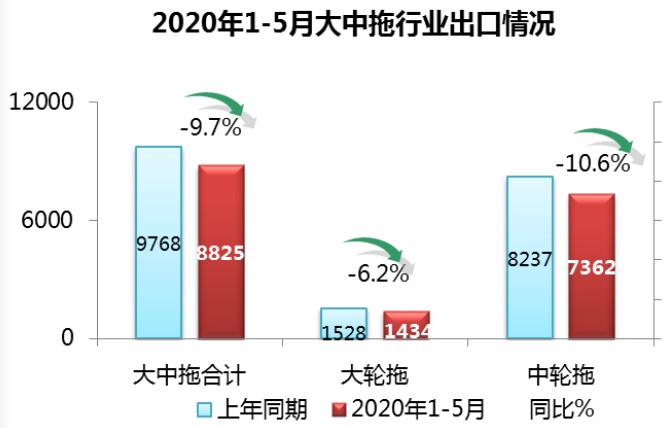

隨著疫情在世界范圍呈擴大趨勢,部分國家(地區)對貨物出口與人員流動陸續采取了限制性措施,農機產品出口受到較大影響。行業報表數據顯示,1-5月大中輪拖出口量僅為8825臺,同比下滑9.7%。其中大輪拖出口1434臺,同比下降6.2%,中輪拖出口7362臺,同比下降10.6%。出口交貨值8.33億元,同比下降18.65%。

6.行業集中度變化

大輪拖前三家銷量占比62.2%,同比下降0.7個百分點,呈分散態勢;中輪拖前三家銷量占比63.3%,同比增長7個百分點,有集中趨勢。

二、2020年下半年形勢研判

雖然疫情對國內外經濟造成較大影響,但對農機行業來說,今年也有一定的利好因素:

1.政策落地有助于推動農機行業發展

隨著國家大力抓好糧食生產,增加農業投資,前期發布的各項利農扶農政策在各地的陸續落地,將會對提振市場發揮積極作用,同時也有助于農機行業的轉型升級和農業綠色發展。

2.種植結構變化將帶動需求增長

南方區域的“一季稻改兩季稻”、“稻田改蝦田”面積不再新增、東北區域推廣免耕播種等舉措,都會增加農機產品作業量和作業收益,進而會帶動整體市場需求的增長。

3.國內糧價預期看好,種糧積極性提升

國際糧價上漲,加上限制出口等措施,在一定程度上形成國內糧價上升預期,三大主糧及主要經濟作物價格均有一定增長,種糧積極性得以提升,摞荒土地復耕也相應成為趨勢,將會對農機需求也形成拉動作用。

4.補貼政策同比保持穩定

補貼政策仍將發揮引導作用,目前大多省份補貼標準已發布,雖有部分省份進行了單臺補貼額度下調,但整體上的下調幅度基本在用戶接受范圍內;加上深松、深翻作業補貼、報廢更新、秸稈綜合利用等政策的繼續實施,對農機行業也是利好因素。

預計下半年拖拉機產品整體市場需求將會好于去年同期,預計增幅在5-10%左右,其中大、中拖產品市場表現可能會略有不同。

三、問題與建議

(一)問題

1.農機供給結構性失調

目前農機行業供給總量過剩和結構性短缺的矛盾依然突出,國內企業大型化、智能化的高端農機產品短缺;而中低端產品制造企業重復進入,產能過剩、產品同質化嚴重。惡價競爭成為主要手段,與國際先進農業裝備水平差距的縮小難以有效推進。

2.市場無序競爭或將加劇

針對上半年形勢,多數企業對農機行業后期大多持樂觀態度,尤其是在企業全部復工復產后,農機供應量將快速、大幅增加,但行業保有量大、機手作業收益低的現狀短期內不會明顯改觀,這將加劇市場競爭態勢。

3.補貼政策的不確定性

今年是2018-2020年三年補貼政策的**后一年,企業和流通渠道普遍擔心2021-2023年補貼政策會有大的調整,在內蒙、西北區域等補貼資金已使用完的省區,只能在終端銷售環節采取保守策略,不利于市場需求的正常釋放。

4.市場判斷過于樂觀

今年上半年,農機行業整體出現銷量同比上升的態勢,盡管有一定利好因素的支撐,下半年市場出現“井噴”式大幅增長的幾率也是微乎其微。如果企業對市場判斷過于樂觀,可能就會相應出現庫存積壓、資金流緊張或斷裂、企業運轉不暢等情況。

(二)建議

1.加大市場監督力度,維護農機行業的良性競爭

為防止市場無序競爭或惡性競爭損害行業整體發展,建議各級農機管理部門進一步加大監管力度,對違規企業和流通渠道采取嚴懲措施,強化政策震懾效果,維護公平公正的競爭環境。

2.補貼政策延續穩定性

建議2021-2023年補貼實施方案不做大的調整,比如補貼范圍和補貼標準等,保持良好的延續性,便于廣大生產企業和流通渠道的正常運作。

3.加快推動農機產業智能化發展

一是加大農機產業智能化扶持力度,盡快確認智能農機產品分類,推動農機智能化在關鍵技術、應用和推廣上的突破;

二是加快智能農業裝備的推廣,加大“北斗智能終端”、“農機自動輔助或無人駕駛”、“土壤信息快速檢測”等裝備應用的支持力度。

4.持續優化產業發展格局

目前農機行業已進入行業洗牌階段,建議通過產業政策調整、設計補貼資質準入門檻等措施,改變農機行業散亂弱小局面,鼓勵重點企業持續強化產品研發,提升國家整體農機制造水平。(中國農機工業協會企業管理委員會)

- 暫無評論